教育資金、どのように貯めていくか計画していますか?

我が家はジュニアNISAと児童手当を活用して、教育資金をつくっていこうと思っています。

ジュニアNISAは払い出し制限がなくなったことでメリットが大きい制度となりましたよね。

我が家もそれが後押しとなり駆け込み開設しました!

今回は、

- ジュニアNISAを廃止までの3年間フル活用

- その後、児童手当を投資で増やしていく

の2つのプランで、教育資金がいくら用意できるかのシミュレーションをまとめてみました。

ジュニアNISAを3年満枠にするだけで大学費用は貯まってく?

ジュニアNISAは廃止予定なので新規の買い付けができるのが2023年までとなっています。

その後は、成人まで(2022年4月以降は成人=18歳)非課税で運用し続けられます。

0歳から始めれば、最長18年間も非課税で運用することができる!

今年から始めたら非課税枠は、年間80万円×3年間で最大240万円。

我が家はジュニアNISAを最大限利用したいので、

廃止までの2021年・2022年・2023年の3年間、80万円満枠で投資にすることにしました。

240万円さえ頑張ってしまえば、将来大学費用の相場はだいたいクリアできるシミュレーションをしています。

元本240万円をどこまで増やせるのか。

詳しく見ていきましょう!

80万円×3年分を大学生になるまで運用するといくらになる?

ジュニアNISAは新規買い付けが終了した後も、息子たちが成人=18歳になるまで運用を続けることができます。

最大運用期間は今の年齢によって変わってくるので、

我が家の👦🏻 長男(今年3歳)と👶🏻 次男(今年1歳)の2つのケースでシミュレーションしていきます。

新規買い付けできる最初の3年間

廃止までの3年間は月々66,666円ずつにして積み立てていくとします。(80万円÷12ヶ月=66,666円)

最初の3年は兄弟共通。

定番の米国株の投資信託、「eMAXIS Slim 米国株式(S&P500)」の平均利回りは6.78%。

米国株に投資すればリターンは年6-7%狙えそうだけど、未来はどうなるかわからないので控えめに5%でシミュレーションしてみます。

じゃじゃん!

年5%のリターンで元本240万円は、

3年後には258万円くらいに増えていそうです。

次に、この258万円を引き続き18歳まで運用するとどうなるか見ていきましょう。

3年後以降はジュニアNISAで追加投資しないので、一括投資のシミュレーターを使います。

ケース1:👦🏻 今年3歳の長男の場合

長男(今年3歳)

→3年後の廃止後〜最大12年(と誕生日までの数ヶ月)運用できる

▼積み立てた258万円を年5%でさらに12年ほったらかしにすると…

4,695,211円

258万円が469万円になった✨

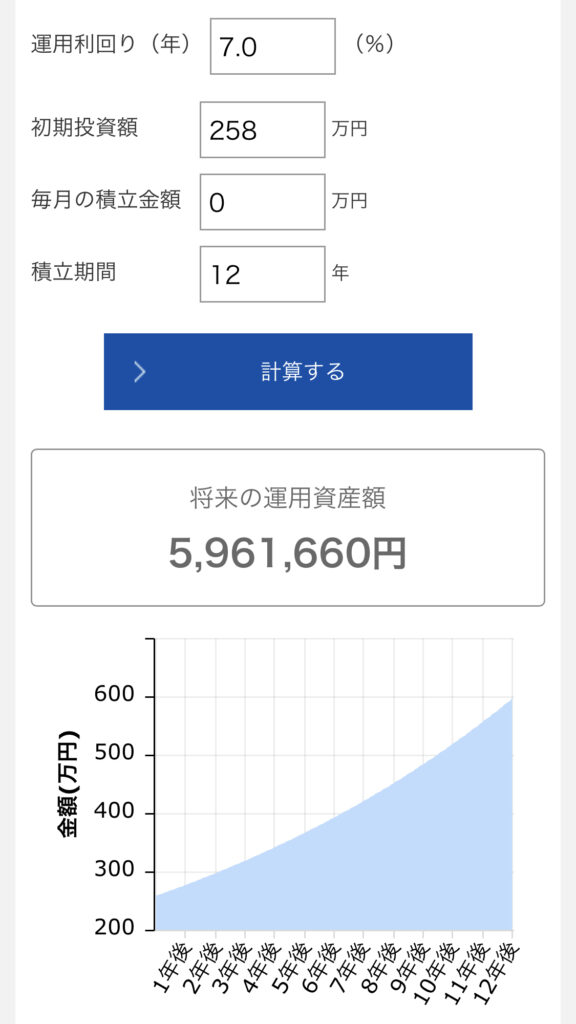

▼ ちょっと夢見て7%バージョン

5,961,660円

おぉ〜7%だと598万円になった👏🏻

倍以上です!

ケース2:👶🏻 今年1歳の次男の場合

次男(今年1歳)

→3年後の廃止後〜最大14年(と誕生日までの数ヶ月)運用できる

▼積み立てた258万円を年5%でさらに14年ほったらかしにすると…

5,187,932円

長男より運用期間が2年長いだけで年5%でも倍以上!

▼ ちょっと夢見て7%バージョン

6,854,752円

おお!600万超えました!

元本240万が680万円😳 2.8倍!

本当?と疑ってしまうレベル。笑

時間を味方にすると強いですね!

というわけで、240万円の元本がジュニアNISAで18歳まで運用して

- 長男 470〜600万くらい

- 次男 520〜690万くらい

になる可能性があることがわかりました。

だいたい一人500万円くらいと思っておこう。

いまや銀行に同じ年数預けておいても300円くらいしか増えないのに、投資すると倍以上になる可能性があるんだなぁ。

投資はもちろんリスクがあるし、この設定どおりいくとは限らないので、あくまでも見込みの金額です。

大学費用いくら用意しておけば安心?

ここで気になるのは4年間の大学費用は最低いくら必要なのか。

ジュニアNISAの運用分で果たして足りるのか。

このデータによると、一番安くて国立大学の242万円。

さきほどのシミュレーションで我が家の息子たちは500万円ほど用意できる想定ができたので、私立大学の文系、うまくいけば理系に行かせてあげられそう!

我が子がどんな大学に興味を持つかわからないけど、できるだけ選択肢は広くしておいてあげたいな

というわけでジュニアNISAに80万円×3年入金できれば、将来4年間の大学費用はだいたい準備できるというシミュレーションができました!

児童手当は3歳までは月15000円もらえるので、それだけで年18万円分は入金できます。

残り62万円を頑張って稼ぐのみ!

とはいえ、あくまでもこのデータでは大学費用足りそうだけど、

- 将来大学費用がもっと高くなってたら?

- 投資していた分が直前で大暴落してしまったら?

- 塾代がめっちゃかかるらしいけど足りる?

- 息子たちがもっと高い大学に行きたいと言ってきたら?

やっぱりこれだけじゃ安心できません!

お金はいくらあっても安心できないけれども。。

ジュニアNISAとは別に、できるだけ限り積み立てていきたいですね。

児童手当を毎月投資していくと?

我が家はジュニアNISAが廃止した後も、引き続き児童手当を投資にあてていく予定です。

児童手当は3歳〜中学生のうちは月1万円の支給になるので、毎月1万円は積み立て投資していけそうですね。

ジュニアNISAと一緒に「特定口座」が開かれているので、引き続き子供名義で運用できます。

親の口座で運用しても同じことだけど、うちはお金を分けておきたいで子供の口座で運用します。

ジュニアNISAが廃止した3年後以降、

児童手当をすべて投資で積み立てていくといくらになるか

先ほどと同じようにシミュレーションしてみます。

| 児童の年齢 | 児童手当の額(一人あたり月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上 小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

来年から世帯主が年収1200万円以上ある家庭は児童手当もらえなくなるらしい。うちは対象にはならなかったけど、この見直しにはいろいろと思うところあった…

実際、児童手当は15歳になった3月までもらえるので、同じ年でも生まれ月によってもらえるトータルの金額は変わってくるんですが、ざっくり年単位で計算しちゃいます。

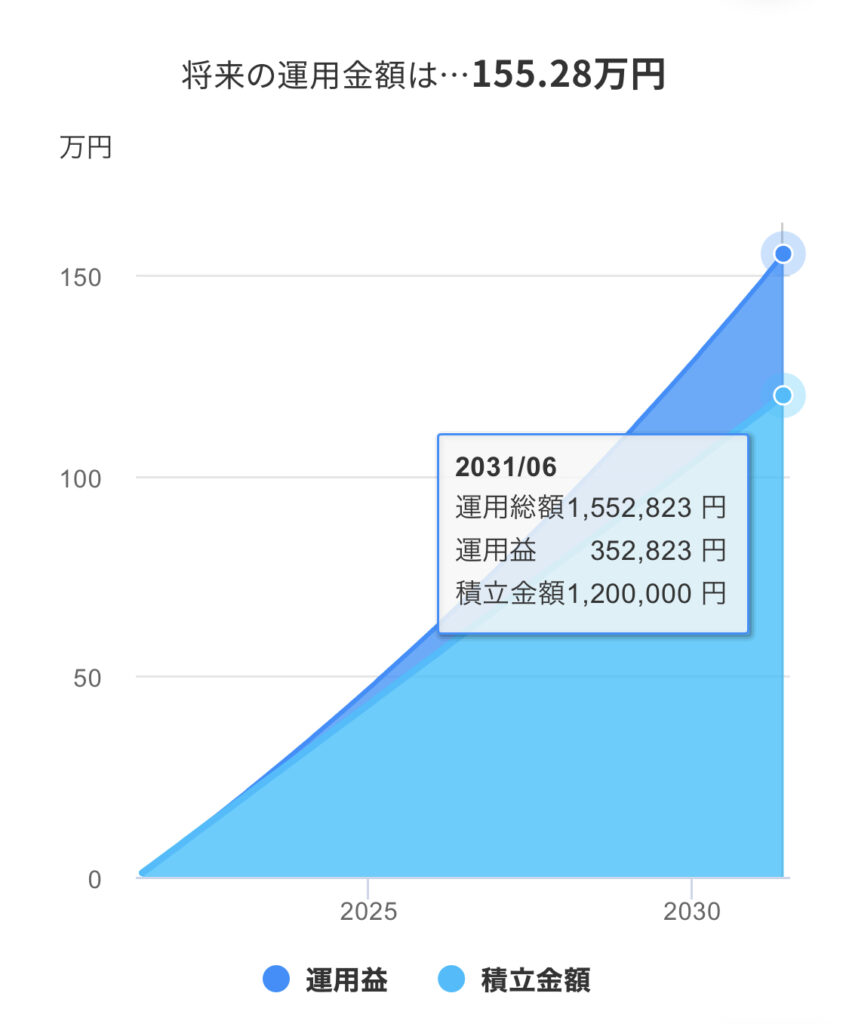

ケース1:👦🏻 今年3歳の長男の場合(10年積み立て)

長男(今年3歳)

→ジュニアNISA廃止後の5歳〜15歳までの10年間、児童手当を毎月1万円ずつ積み立て投資することを想定

▼年5%のリターンだと…

5%だと10年後155万円になっていそうです。

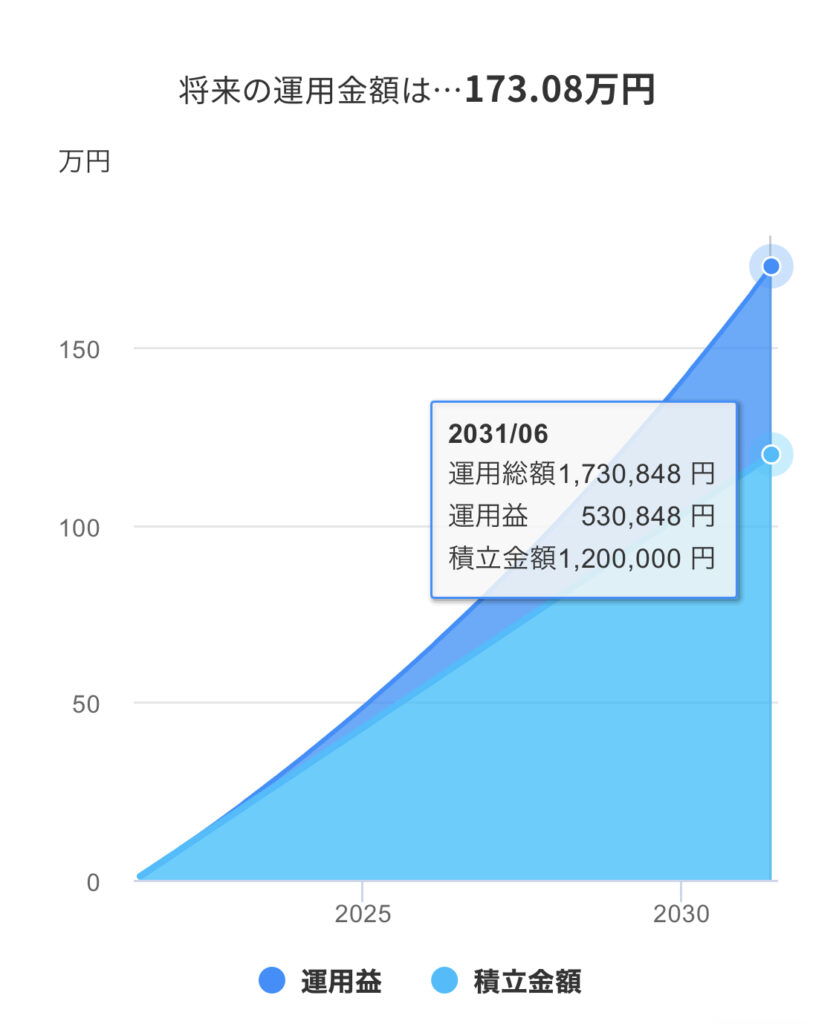

▼年7%のリターンだと…

7%だと10年後173万円!

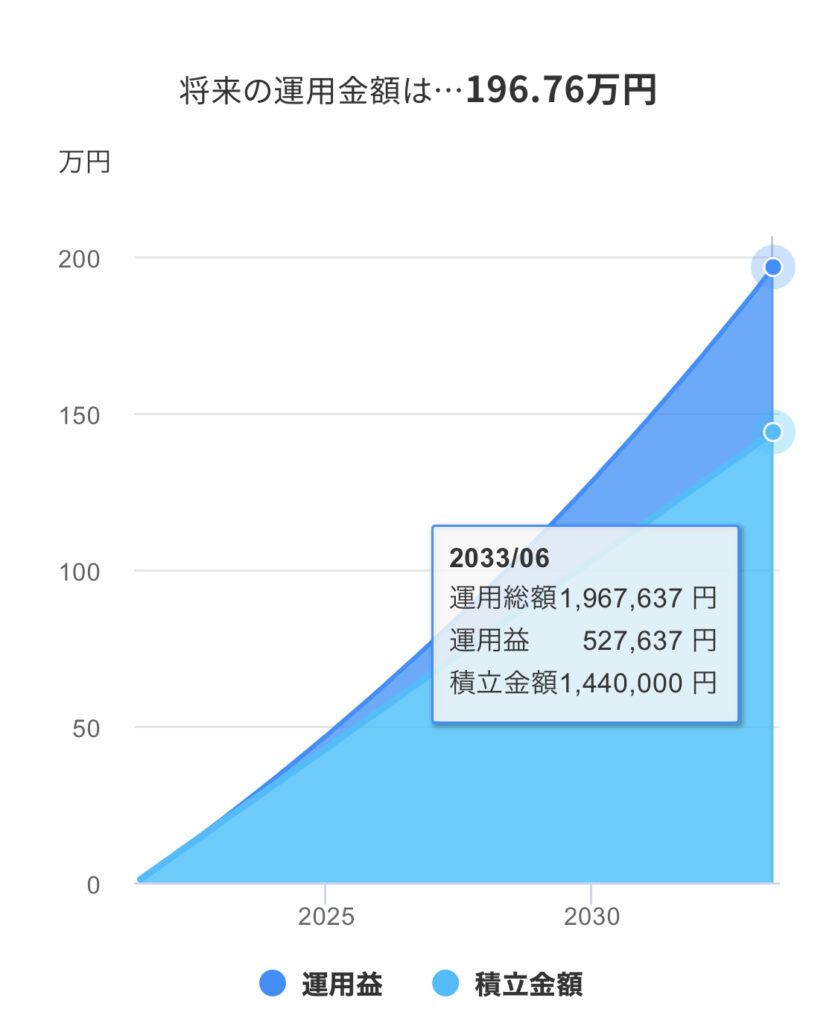

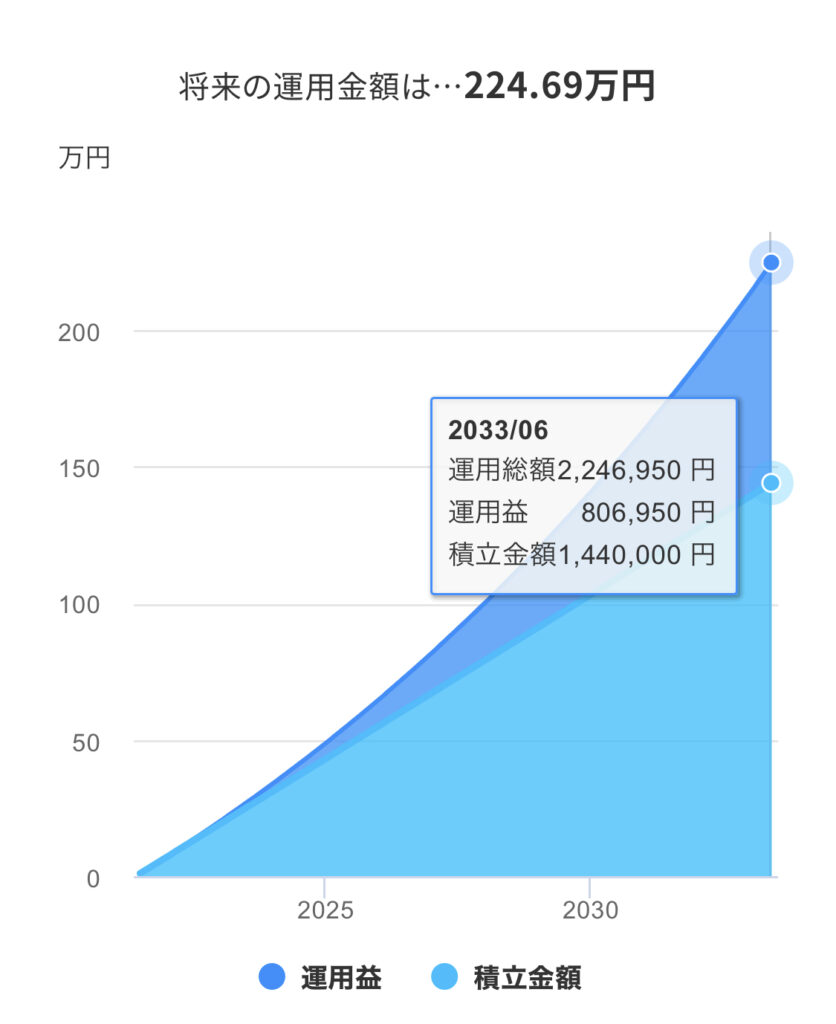

ケース2:👶🏻 今年1歳の次男の場合(12年積み立て)

次男(今年1歳)

→ジュニアNISA廃止後の3歳〜15歳までの12年間、児童手当を毎月1万円ずつ積み立て投資することを想定

▼年5%のリターンだと…

5%だと12年後196万円になっていそうです。

▼年7%のリターンだと…

7%だと12年後224万円!

というわけで、児童手当を投資に充てるだけで

- 長男(10年積み立て) 155〜173万円くらい

- 次男(12年積み立て) 196〜224万円くらい

になる可能性がありそうです。

改めて、手をつけない予定のお金は投資しておきたいなと感じます。

我が家はもうちょっと教育資金を準備して安心しておきたいので、

児童手当以外にもプラス月1万円は子供の口座に入れたいです。

そのために稼ぐ…!

ジュニアNISA3年+児童手当分を合わせるとトータルいくらになる?

ここまでシミュレーションした金額を足してみます。

ジュニアNISAを3年間満枠投資することと、その後児童手当をすべて投資にあてていくと、我が家の場合こうなりそうです。

- 長男 470〜600万 + 155〜173万 = 625〜773万円くらい

- 次男 520〜690万 + 196〜224万 = 716〜914万円くらい

やっぱり時間の力は大きくて、2年しか違わない長男と次男でこんなに差がでてくるんですね。

長男が産まれてすぐに開設するべきだった…!

プラス月1万円の積み立てをしたり、高校生のうちにも積み立てができれば、

1000万円近くの教育資金を用意してあげることも夢じゃなさそう。

そう思ったら燃えてきました!

もちろん投資はリスクがあるので、このシミュレーションどおりいかないこともあります。

今の計画として、このプランで教育資金をつくっていけそうだなと確認できました。

出口戦略としては、

- ジュニアNISA分 →大学費用。直前で暴落したら困るので17歳くらいにタイミング見て売却する?

- 児童手当分 →塾代とか。高校生のうちにかかる学費とか。

とかなりざっくりですが、そんな感じで考えています。

高校から大学でかかるお金のこともう少し知識つけないとな

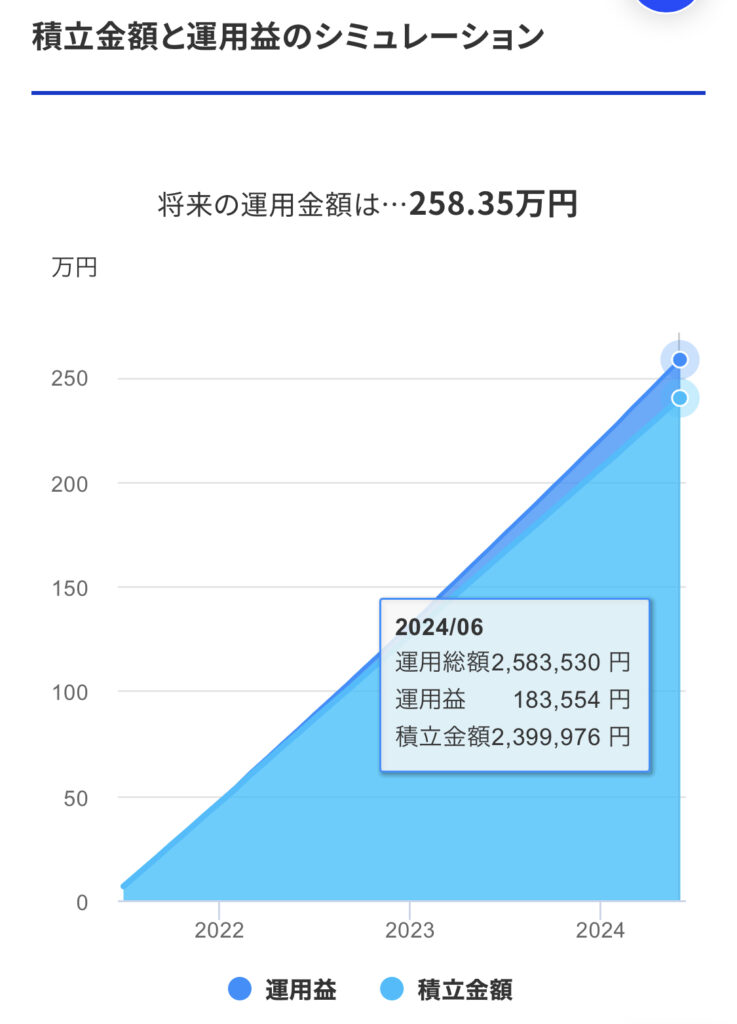

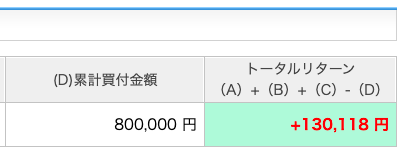

現在ジュニアNISAは+13万円の含み益!

ちなみに、我が家は今年の2月にジュニアNISAを開設し、3月に80万円分投資信託を購入しました。

そこから約4ヶ月経った現在の運用状況は…、

なんと+13万円も増えておりました!

追加投資しないで短期間でここまで増えるとは知らなかった。

あんまりホクホクしてると調子のっちゃうから、今は良い相場と言い聞かせる

ジュニアNISAは3年後には廃止となりますが、今から開設しても全然遅くないですよ。

親のNISA口座で運用するのもアリですが、投資資金がある程度あってNISA枠が足りなくなった年なんかはジュニアNISAを開設してなかったらもったいないです。

開設には1ヶ月くらいかかりますし、やりたいときにはめんどくさくて腰が重くなっちゃうんですよねー。

私は長男分をもっと早く開設しておけばよかったと後悔しているので、

気になっている方はとりあえず開設しておいて!と言いたいです。

ジュニアNISAは親の証券口座がないと開設できないので、持っている証券会社で開設しましょう。

以上、ジュニアNISAと児童手当で教育資金のシミュレーションしてみた件でした。

ここまで読んでくれてありがとうございます。

投資は自己責任で😌